OK, saya ni pernah terfikir. Apakah sebab utama pinjaman rumah susah untuk diluluskan. Adakah ada macam satu statistic yang saya boleh buatkan satu artikel untuk dikongsikan.

Sebab ikut pada pengalaman saya sendiri masa mula mula jadi agent, kadang tu bukannya pembeli tak lepas loan. Tapi agent baru seperti saya dulu yang tersalah pilih apply bank.

Google punya Google, rupanya memang ada. PropertyGuru memang ada tulis artikel tentang isu loan tak lepas ini sebelum saya jadi agent lagi. Kiranya dah lama sangat juga.

Tapi data memang masih lagi boleh diambil kira, sebab memang berlaku pada saya pun.

Ini artikelnya, 10 sebab kenapa loan tidak lulus.

So keseluruhannya ada 10 sebab utama kenapa loan tak lulus, tapi saya nak kongsikan 2 daripadanya sahaja.

Iaitu:

- DSR – Debt Service Ratio dan juga

- tersalah bank hantar

DSR – Apa Itu DSR

Kita sembang yang di DSR ini dahulu. DSR seperti yang saya pernah kongsikan sebelum ini ialah nisbah komitmen kita dengan total income yang kita dapat dalam percentage.

ingat ya.

Nisbah komitmen kita : (dengan ) total income yang kita dapat dalam percentage.

dan percentage tersebut mesti 60% ke bawah.

total komitmen [ 60% ] : total income [ 100% ]

bermasud, kalau na proceed loan, agent mesti pastikan komitmen pembeli tadi adalah di bawah 60%, termasuk dengan komitmen rumah yang akan dimohon.

60% ke bawah ya, kalau komitmen dah 65% memang tak lepas.

Seperti contoh, katakan si Ali dibawah

Basic/Income : RM 3800

Komitmennya

- kereta = RM 450

- ptptn = RM 150

- motor = RM 100

- harga rumah yang hendak dimohon, katakan RM 250K

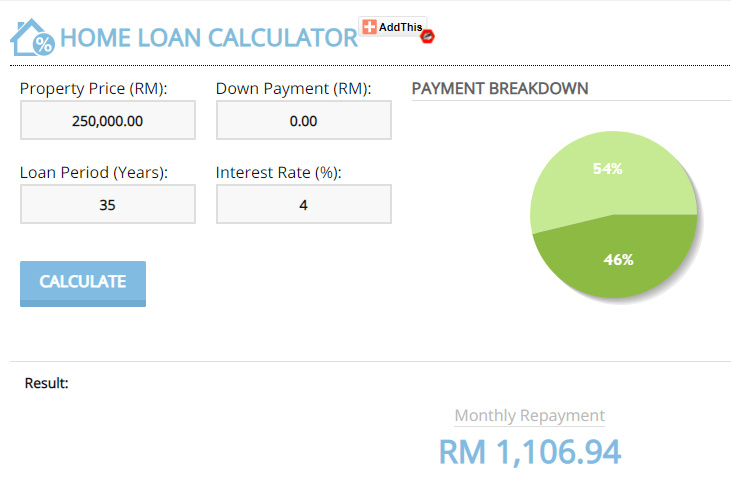

Mula mula, kita kira dahulu berapa jumlah installment rumahnya. Guna kalkulator Malaysia ini.

So dapat RM 1107 lebih kurang.

Kita tambahlah total komitmen berapa > 450 + 150 + 100 + 1107 = 1807

Dan untuk kira total percentage tadi pula:

[ 1807 / 3800 ] X 100% = 47.55%

Kira lepaslah ni. Sebab di bawah 60%.

Untuk pengetahuan juga, 60% ini adalah bersifat umum untuk kebanyaan bank. Anda bank yang 65% ada yang 55%. So ia bergantung kepada faktor bank juga. Cuma kalau nak pukul ratanya 60% lah.

Dan kalau anda gaji basic RM 5000 sebulan, DSR ini pun akan lebih berubah dan akan naik lagi, dalam 80% – 85% bergantung kepada bank.

Actually pengiraan kelayakan ini ada lagi 2 perkara yang perlu kita tahu, iaitu NDI dan juga rekod ccris. Anda boleh rujuk artikel penuh ni cara kira kelayakan untuk bank.

Selesai dekat DSR, kita nak pergi ke topik utama pula, salah masuk bank.

Salah Masuk Bank

Untuk kita tackle masalah ini itu sebab pentingnya guna khidmat agent hartanah ( promote diri ni ) sebab kami lebih arif akan cara kira kelayakan ini.

Sebab macam agency saya, memang banker akan datang ke office buat contoh cara kira kelayakan. Setiap bank itu sebenarnya sama sahaja cara kira, tapi pakej mereka yang berbeza yang membuatkan permohonan itu boleh lulus atau tidak.

Ikutkan pada pengalaman saya ya.

Kalaulah client itu ada 10%, kelayakan bila saya kira pun cantik, NDI pun cukup, memang bank yang mula mula saya akan tuju ialah Public dan Maybank. Sebab dua dua ni bagi interest rate yang rendah.

Ataupun kalau ada masalah, atau tak boleh hantar ke dua bank ini, saya akan pilih CIMB. CIMB interest rate pun OK, dan pegawai bank, yang saya deal ni memang laju kerja dia buat.

Itu buatkan saya lagi suka nak hantar.

Ataupun mungkin client berminat dengan pakej BSN, sebab masa time sekarang ni BSN ada buat offer untuk bagi rebate RM 200 selama 2 tahun. So sempatlah kalau anda nak tunggu dua kali naik gaji kan. ( update 2022, pakej BSN ni sudah tiada )

Bila dapat rebate RM 200, kalau total installment anda RM 1500, maka anda perlu bayar RM 1300 sahaja.

Ataupun jenis client yang DSR cukup tapi NDI tak cukup pula, so ada juga bank yang sesuai.

Ataupun lagi, gaji dah lebih RM 5000, tapi masih lagi gatai nak buat 100% loan. Sebab memang kita diwarwarkan gaji lebih 5000 memang tak dapat dah nak 100% loan kan? Mesti ada 10%.

Tapi sebenarnya ada, ada dua bank actually. Dalam tempoh saya tengah tulis inilah. Tak pastilah kalau pakej ini available sampai bila.

Pendek cerita, setiap client ada profile kewangan berbeza, dan sebab itu jugalah kita terpaksa hantar ke bank yang lebih sesuai dengan pakej bank yang ada.

Begitu. Dah baca, proses flow jual rumah?