Untuk kita kelayakan rumah ni, normally habis kuat pun bank akan nilai atas 3 perkara bawah ni:

- DSR

- NDI

- Payment history.

*panduan ni sesuai untuk yang pekerja swasta sahaja, kalau goverment yang guna LPPSA, cara nya lain.

Saya nak kongsikan payment history dahulu. Mudah sikit nak bagi tahu.

Alright, sangat penting untuk anda ada rekod bayar hutang bank yang baik. Tak kesah lah, seperti contoh motor atau kereta. Atau kalau rasa tak nak beban dengan bank boleh ambil ASBF. Malah, kalau ASBF ni rating untuk anda lepas loan lebih baik.

Kalau tiada apa apa loan, mungkin masih muda, mungkin perlukan gurantor atau joint loan.

PTPTN, pastikan setel mana yang tertunggak. Ini penting, kalau tak loan approval anda akan jadi lambat nak proses. tapi masih lagi boleh lulus, cuma ada kerja lain sikit nak kena buat.

Move on to DSR dan NDI pula.

DSR – ini adalah singkatan kepada debt service ratio

Kiranya berapa percentage komitmen vs dengan gaji bersih. Mesti tak lebih 60%

Percentage komitmen ni adalah termasuk dengan jumlah installment rumah yang nak diapply juga.

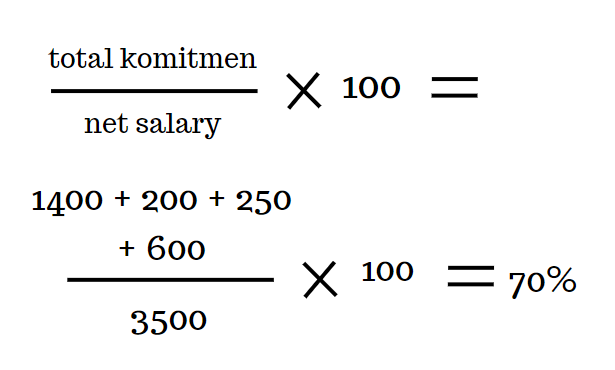

Contoh pengiraan

Najib Razak

Net Salary : RM 3500

Dan senarai komitmen nya

Kereta : RM 600 sebulan

ASB : RM 250 sebulan

Motor : RM 200 sebulan

Dan katakan bulanan rumah yang kita nak apply nanti estimate nya ialah : RM 1400

Dan pengiraan nya:

pastikan total komitmen tu tambah juga dengan harga rumah yang nak dibeli, RM 1400 + 200 + 25 + 600..

Seperti yang saya cakap tadi, DSR ni mesti bawah 60%. Kalau dah 70% ni confirm tak lepas. So apa nak buat? Kalau kes macam ni yang saya sebagai agent kena interview lebih sikit untuk kita cover supaya DSR nya tak lebih 60%

Antara usaha yang saya boleh buat ialah:

- 3500 net salary ni ada termasuk OT dak, kalau termasuk boleh tambah dalam net salary, atau total income. Sebab ada setengah bank yang akan kira. Contoh Bank Islam.

- Cara lain, mungkin boleh cari rumah lain, so bila installment rendah percentage pun akan turun

- Atau kalau degil juga nak buat rumah tu, mungkin terpaksa tutup ASB, atau buat full setelment dengan loan yang lain. Contoh motor, biasa dalam 5k sahaja gitu kan

Atau pun, kalau ASBF tu sudah lebih 5 tahun, memang anda jual sahaja. So akhirnya, bukan sahaja komitmen akan kurang RM 250, tapi mungkin juga hasil daripada jualan ASBF tadi mampu untuk anda setel kan hutang motor yang bulanan RM 200 juga.

Apa yang penting. bila saya tanya, jangan la duk segan2 nak bagi. Atau jangan rasa eksyen nak bagi tahu anda tu berduit ke apa. Saya tak pandang semua tu, tak ada sapa kesah. Asal boleh lulus sahaja sudah. Yang penting DSR bawah 60%.

kalau 62%? boleh juga lagi…

NDI pula, atau pun DI

Saya pun dah lupa NDI ni shortform kepada apa, tapi ia lebih kurang macam duit yang tinggal selepas bayar semua hutang. Kalau DSR tadi, percentage daripada total komitmen kepada berapa total income kan. Tapi NDI ni pula, lepas anda tolak semua hutang, tinggal berapa duit tu.

Lebih selamat, anda tinggal RM 800. Walau bagaimanapun, ia masih lagi bergantung kepada bank dan negeri mana anda nak beli rumah.

Contoh kes kita tadi

Total income – total komitmen = mesti ada RM 800 lagi

Contoh

RM 3500 – RM 2500 = RM 1000

Kira lepas lah ni. Sebab sekurang kurang nya mesti RM 800.

tapi RM 800 ni untuk kes bujang sahaja. Kalau sudah kahwin, dan anak less than 2, elok NDI dalam RM 1500

Kalau anak 3 orang ke atas, elok NDI dalam RM 2000

So itu dia

DSR – percentage komitmen yang mesti 60% sahaja

NDI – jumlah duit yang tinggal tu mesti dalam RM 800.

tambahan untuk Payment History – saya lupa nak mention atas tadi, sebagai saringan awal, elok juga kalau anda bagi tahu rekod installment untuk hutang hutang sebelum ni cantik ke tak bayar. Kereta, motor dan sebagai nya. Kalau ada problem, baik bagi tau awal supaya saya boleh deal dengan banker yang sesuai.

Jelas?