Topik MRTT dengan MLTT inikan, saya hanya betul betul faham lepas tahun kedua saya jadi agent hartanah. Sebelum itu, saya lebih kepada nak tahu loan pembeli rumah itu lulus atau tidak sahaja!!

Teruk kan? Teruk lah juga.

Sekarang ni, 2023, saya pun dah tahun ke lima jadi agent hartanah, rasa perlu juga untuk saya kongsikan berkenaan dengan insurance MLTT ini, sebab sejak saya buat blog ni, ada juga beberapa orang yang mengadu, kenapa insurance rumah husband yang meninggal tak cover penuh harga loan rumah.

Jadi, InsyaAllah artikel ini, saya share apa yang saya tahu. Saya bukan tujukan pada pembeli rumah sahaja, tapi juga untuk agent agent hartanah, khasnya yang berdekatan dengan kawasan yang saya cover juga, Kedah, Perak dan Penang.

Definisi MRTT dan MLTT

Bismillah, kita mula ya.

MRTT dan MLTT adalah sejenis pelan insurans yang anda perlu ambil bila beli rumah.

Tujuan kita ambil insurance ini untuk cover cost rumah, andai kata kita yang pembeli tak boleh bayar. Sama ada meninggal dunia, atau pun dapat kecacatan kekal yang buatkan kita tak mampu bekerja macam biasa.

Apa pula dengan MRTA dan MLTA? beza dekat A. A tu untuk assurance, T untuk takaful. So nama panjangnya begini…

MRTT – mortgage reducing term takaful

MLTT – mortage leveling term takaful

MRTA – mortgage reducing term assurance

MLTA – mortgage leveling tern assurance.

Biasanya kita orang Islam, ambil yang takaful. Dan average kos untuk MRTT ialah dalam 5%. Untuk MLTT, memang tak mau 5%, sebab MLTT ni memang mahal sikit.

MRTT vs MLTT – Mana Lagi Bagus!!

Perbezaan ketara pada MRTT dan MLTT ialah,

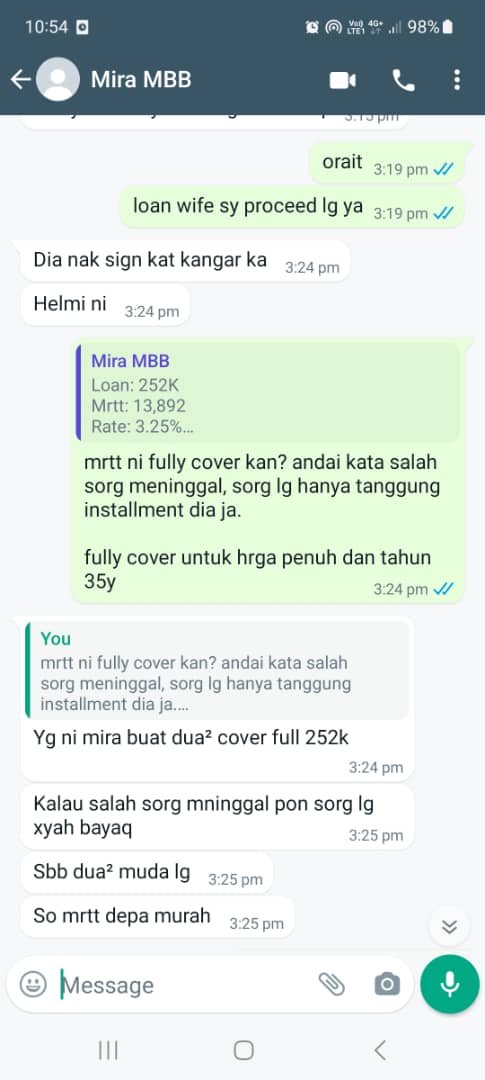

MLTT – boleh cover loan yang tinggal di bank, dan waris boleh dapat duit dari insurance juga.

sedangkan MRTT – hanya cover loan yang tinggal di bank sahaja, dan waris tak dapat apa apa.

Contoh MRTT..

Kebiasaannya, kalao loan insurance MRTT, akan jadi macam ni.

Pembeli buat loan rumah 400K, dengan insurance MRTT cover sampai 400K

Cukup 10 tahun, pembeli meninggal, dan semasa dia meninggal hutang rumah dia di bank tinggal lagi RM 300K.

300K loan di bank yang tinggal, insurance akan cover penuh – so setel kat sini.

Tapi kalau dengan MLTT

Katakan pembeli buat loan rumah RM 400K, dan insurance MLTT pun cover sampai 400K.

Cukup 10 tahun, pembeli meninggal, dan semasa dia meninggal hutang rumah dia di bank tinggal lagi RM 300K.

Maka, MLTT coverage tadi sampai 400K – 300k hutang loan = 100K

100K inilah yang akan dapat dekat waris, boleh jadi isteri, anak, sebab ia tak tertakluk pada faraid.

Mudah kata, kalao kita ambil MLTT, waris akan dapat duit, hibah, tapi kalau MRTT, insurance akan clearkan hutang dalam bank sahaja.

Bila Masa Kita Akan Jumpa MRTT dan MLTT Ni!!

Saya ni tak pasti kalau tajuk di atas ini sesuai atau tidak, tapi maksud saya. Bila anda buat proses jual beli rumah ini, pada step mana yang kita akan tentukan berkaitan dengan insurance ni.

Jawapannya ialah masa Step 6 Proses Jual Beli Rumah

Anda kena fahamkan betul betul proses jual beli rumah ini dahulu ya. Boleh baca semula prosesnya. Nak ringkasnya, step 6, adalah peringkat yang loan anda sudah LULUS.

Bila sudah lulus, banker atau saya sendiri sebagai agent, akan bagi tahu anda yang loan anda sudah LULUS, dengan interest rate sekian sekian, berserta insurance MRTT coverage sekian sekian.

Kalau client saya, memang saya akan directly terus tanya, adakah loan pembeli saya ini akan cover penuh, dan andai kata sesuai terjadi pada pembeli saya ini, adakah loan dia, insurance akan cover?

Ini contoh, perbualan saya dengan banker sebelum ni, rasanya dalam tahun 2021, kes rumah di Arau, Perlis.

Lepas confirm semuanya OK, mungkin jumlah loan pun acknowledge, bukannya nak pinjam 100%, tapi dapat 90%. Atau nak pinjam 90%, tapi dapat 85%.

Ataupun, mungkin pembeli tak nak MRTT, tapi nak MLTT, so dibahagian inilah kalau kita nak pilih company insurance lain yang mana satu.

Selesai confirm semua..

Baru Banker akan contact client saya tadi untuk set singing Letter Offer. Letter offer ini maksudnya kita setuju dan terima akan perjanjian loan dan insurance yang lulus tadi.

Syed ni macam nak promote diri bagus pulakan! memang niat saya macam tu, kalau dak buat apa susah payah saya buat blog ni. Untuk awak semua percayakan saya dan gunakan servis saya.

Nak Pilih Yang Mana Satu!

Bergantung kepada kemahuan masing masing, kalau rasa mampu bayar lebih sikit, boleh ambil MLTT. Sebab memang charge MLTT ini lebih sikit.

Tapi benefitnya memang terbaik. Jangan kata, MLTT ini bila dah mati baru dapat duit, kalau tak mati tak dapat apa pula. Sebab kalau tak mati, atau mengalami tak lumpuh, atau tak berlaku kecacatan kekal, end up anda masih lagi akan dapat hibah.

Atau kalau sudah ada plan hibah atau medical card, mungkin tak perlu. tapi protection untuk medical card bila kita sakit sahaja, atau apa yang berlaku sekarang. MLTT ini mungkin lebih kepada apa yang akan berlaku di masa hadapan sahaja.

Atau,kalau malas fikir, dan coverage MRTT pun memang boleh cover penuh. Mungkin boleh ambil MRTT sahaja.

Tapi, kalau MRTT anda tak cover penuh, mungkin terpaksa ambil MLTT.

Masalah dengan MRTT

Masalah terjadi kalau loan yang anda buat, tak cover penuh.

Ya, ini boleh kata biasa terjadi. Kemungkinan loan buat 400K, tapi hanya coverage 300K sahaja. Bermaksud, kalau jadi apa apa, 100K pembeli terpaksa bayar sendiri!!

Contoh terbaik macam ni, anda buat loan 400K selama 35 tahun.

Coverage pun kena up to 400K selama 35 tahun. >> ini sepatutnya anda dapat, ini jugalah agent hartanah macam saya ni kena pastikan untuk anda.

Tapi itulah, tak semua orang boleh dapat pakej seperti ini. Sebab coverage MRTT ni bergantung kepada banyak faktor.

antaranya:

- umur anda paling ambil peranan – terutamanya bila umur 40 tahun ke atas baru nak beli rumah. Memang kena pastikan betul betul

- pekerjaan anda – beza ya anda kerja cikgu, kilang dengan oil and gas

- scoring profile kewangan anda.

So anda sebagai pembeli kena pastikan, loan 400k selama 35 tahun, coverage pun untuk up to 400k selama 35 tahun.

Jangan loan 400k, buat selama 35 tahun. Coverage MRTT memang sampai 400K, tapi selama 20 tahun sahaja.

Andai kata anda sampai ke tahun ke 21 baru ada masalah? Siapa yang nak tanggung installment? nak tak nak waris juga kena bayar, kalau tidak, rumah terpaksa lelong, dan waris langsung tak dapat duit hasil daripada keuntungan jualan rumah.

Ada juga kes, plan cover sampai 35 tahun, tapi up to 300K sahaja, bukan penuh 400K. Ini pun masalah juga.

Kalau anda bayar dah lama, dan hutang rumah yang tinggal memang 300k, tiada masalah.

Tapi kalau anda baru start installment 3 bulan, tiba tiba dah terjadi musibah. Siapa nak cover lagi 100k? sebab insurance cover 300k sahaja.

So begitu, kadang bila anda complain kat bank, cakap kenapa tak cukup 35 tahun. Bank pun adjust bagi cukup 35 tahun, padahal kuota itu dia dah tarik dengan menurunkan total harga rumah.

So Apa Yang Perlu Kita, Sebagai Pembeli Pastikan?

Balik kepada contoh 400K dengan 35 tahun tadi. Anda kena pastikan dua perkara ni.

loan 400K – insurance coverage MESTI sampai sebanyak yang kita pinjam, 400K

selama 35 tahun – insurance coverage MESTI selama yang kita pinjam, 35 tahun

jangan pula

loan 400K – insurance coverage up to 400K

selama 35 tahun – tapi, insurance coverage selama 25 tahun sahaja.

kalau kita tengok total coverage, macam betul dah tu 400K, tapi hanya cover 25 tahun sahaja. Begitu juga sebaliknya, biar dua dua total loan dan masa 35 tahun itu penuh.

Tapi, dalam tahun 2022 kes saya di Kedah, ada juga yang lebih kurang macam ni,

loan 230K – insurance coverage up to 230K

selama 30 tahun – insurance coverage selama 25 tahun

Minta maap, saya dah lupa dah berapa coverage kurang. Tapi ceritanya memang kurang daripada total tenure 30 tahun. Tapi client saya tetap setuju sebab tak beza banyak mana pun. Lagi pula, kalau nak tambah rasanya dalam 4 ribu macam tu.

So client saya tak nak, dan setuju MRTT sebegitu, walaupun tak cukup.

Tapi anda sebagai agent atau pembeli rumah, kena pastikan juga 25 tahun yang cover MRTT itu 25 tahun akhir atau 25 tahun awal.

Bagi saya, 25 tahun awal adalah untung, sebab selepas 25 tahun daripada sekarang, memang tak tinggal banyak dah 230K loan tu. Kalau guna calculator kira kelayakan bank ni, mungkin dalam 40k – 50k sahaja lagi. Ini pun, kalau interest maintain 5%.

Biasanya, penjawat awam ni, akan setel semua duit loan rumah sebaik sahaja dapat duit khidmat penuh masa dah sampai waktu pencen. Lagi pula, client saya ini ada cakap, yang dia nak duduk rumah ini dalam 10 hingga 15 tahun sahaja.

Yang bagi saya, masih lagi OK, walaupun insurance cover up to 25 years sahaja.

So, tengok kepada perangan kita juga.