Baru tadi ada sahabat pena dari Pahang bertanya, dia cakap, susah nak cari maklumat berkenaan dengan syarat pinjaman LPPSA kalau nak bina rumah atas tanah sendiri.

Lantas, saya pun merajinkan diri untuk buat artikel ni jam 1:28 pagi, 14 Januari 2023. huh

Syarat Pinjaman LPPSA

Kalau nak buat loan LPPSA atas tanah sendiri ni, syaratnya ialah mesti geran tanah itu adalah geran individu. Maksudnya nama anda sorang sahaja dalam tu. Bukan nama mak, nama adek beradek yang lain.

Andai kata dalam geran itu, mungkin masih lagi nama mak, kiranya mak nak bagi kita, mudah sahaja nak buat, hanya perlu tukar hak milik sahaja.

Tapi, kalau dalam geran itu, ada nama mak dengan adek beradik dia yang lain, bukan setakat kena tukar nama, kita juga kena pecahkan geran itu kepada geran satu nama sahaja.

Kiranya, mungkin sebelum ini ada nama mak dengan 5 orang lagi, total ada 6 orang.

So kita pecahkan geran tadi, letak nama kira sendiri jadi satu geran.

dan geran yang lama tinggal 5 penama sahaja.

Sudah dapat satu geran individual ni baru boleh mohon pinjaman LPPSA. Mohon pun bukan boleh mohon sendiri ya, biasanya syarikat contractor yang buat rumah ini mereka boleh sediakan SnP dan akan buat permohonan untuk anda.

Cuma geran tadi tu kena prepare sendirilah, kena rujuk JuruUkur berapa yang mereka charge.

Kos JuruUkur di Labu Besar, Karangan

Hari itu, kes saya di Labu Besar, Karangan, kosnya dalam RM 15 000 juga. Rasanya ada dalam 6 penama, nak keluarkan satu nama sahaja. Kalau setiap 6 orang ni buat satu geran individu masing masing mungkin lagi tinggi.

Berkenaan dengan saiz tanah yang dipecahkan tadi, sebenarnya ada syarat minima yang boleh dipecahkan. Terutamanya sebelum covid. Tapi baru baru ni, kes saya yang di Labu Besar ni, jurukur cakap boleh pula walaupun saiz tanahnya kecil.

Cuma kecil itu saya tak pasti berapa, mungkin 3500 sqft atau macam mana. Tapi saiz yang saya pecahkan di Karangan ini besar juga sebenarnya, 25 000 sqft.

So, berapa yang minimum anda kena tanya JuruUkur di tempat anda sendiri.

Kalau anda memang di area Kedah, boleh whatsapp saya, saya bagi senarai JuruUkur yang ada link dengan pejabat tanah di Alor Setar.

Beza Loan LPPSA dengan Loan Bank

Loan bank pun masih lagi sama macam LOAN LPPSA tadi, masih juga perlukan geran satu nama. Tapi kalau loan bank contractor memang akan minta dalam 30% begitu untuk mereka sediakan tapak rumah, baru boleh apply loan bank.

Sebab kalau tiada tapak rumah, bank tak bagi lulus kos. ( bergantung kepada berapa percent kelulusan pinjaman mengikut bank )

Tapi, kalau LPPSA tak apa, anda boleh terus buat pinjaman 100% dengan LPPSA, tanpa perlu contractor buat tapak rumah dahulu.

Andai Kata Anda Tiada Tanah?

Ok, untuk yang memang mak pak bagi tanah memang alhamdullillah, lega seribu bahasa, walaupun terpaksa bayar Juruukur 15k, mungkin kena bayar mak juga sikit sebagai pemanis.

Tapi kalau macam kes macam saya yang memang mak saya ada tanah di Perak ja, sedangkan saya nak cari tanah di Bertam atau Sungai Petani ni, memang terpaksa beli sendiri dulu.

So, kalau nak beli dengan cash sendiri tanah memang tiada masalah.

Tapi kalau nak proceed juga dengan LPPSA, caranya macam ni:

- syarat masih sama, anda kena beli tanah yang geran satu nama sahaja

- proceed loan LPPSA untuk beli tanah, pastikan market value tak jauh beza macam kita beli rumah juga, kalau tidak nanti kena topup pula.

- selepas loan tanah anda tadi lulus, dan selepas sampai ke peringkat loan LPPSA tadi berjalan, bila installment tanah tadi dah masuk dalam payslip 2 atau 3 bulan…

- bila installment tanah tadi dah masuk dalam payslip 2 atau 3 bulan… baru proceed untuk lagi sekali loan LPPSA untuk buat pembinaan rumah pula.

Jelas ya, kiranya, kita kena pastikan loan tanah tadi selesai process dahulu, dan bila dah ada installment tanah tu masuk dalam payslip kita, baru kita boleh buat rumah pula.

Kelebihan buat rumah sendiri?

Banyak sangat kelebihannya, saya sendiri suka. Duk macam ala ala kampung gitu.

Kalau dekat dengan masjid memang lagi syok, walaupun kita tak berapa rajin nak pergi lagi.

Lagipun, cuma anda pergi jumpa kontraktor, minta dia quote rumah 3 bilik tidor, 2 bilik air berapa? RM 150K pun boleh dapat lagi tau.

Kalau anda boleh spend 200K, memang boleh dapat 4 bilik tidur punya. Sedangkan, kalau beli rumah 3 bilik, kalau macam di Bertam, Kepala Batas, 3 bilik = rumah standard dah RM 365K.

Tambah lagi kalau memang family kita boleh bagi tanah, lagi untung.

Tapi nak masuk api rumah macam ni, tinggi juga kosnya. Jangan anda habiskan pula pinjaman LPPSA tu semua pergi ke binaan. Finishing, perabot, nak masuk bil api, air guna duit banyak juga.

Apa Strategi Kita Nak Buat Rumah Macam Ni bila tak ada LPPSA?

Susah sebenarnya, nak sediakan 100K cash ni. Apatah lagi kalau nak ada 300K.

Kita gaji 4k, kalau boleh simpan 1k sebulan pun dah kira ajaib. Itupun kalau memang betul kita tak gunakan.

Tapi ada cara sebenarnya.

Caranya ialah anda invest dengan membeli 2 biji rumah.

Rumah ini ya, lepas saya hampir 5 tahun jadi agent hartanah ni, saya perasan akan naik double selepas 7 atau 10 tahun.

Contoh, rumah Double Storey di Laguna Merbok, Sungai Petani, dulu beli 130K rasanya, sekarang 350K kalau orang. Contoh rumah di Kulim, Semi D, di Kulim Hi Tech, KTC 4. Dulu beli 250K, sekarang 450K tau.

Pendek kata naik double. tapi katakan kita nak fikir selamat sikit, kita anggap tak naik double, tapi naik 1.5 ganda.

beli 200K, naik macam 400K, tapi kita kira juga jual 350K.

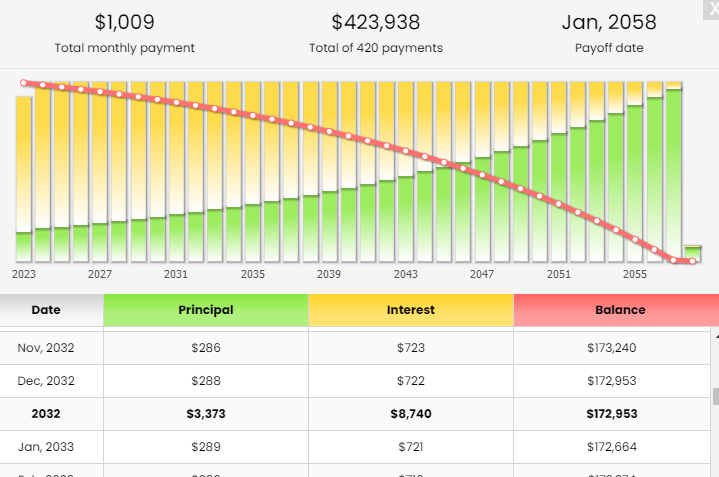

Andai kata selepas 7 tahun, loan lama kita tinggal 172K. ( saya guna kalkulator kira installment )

RM 350K – 172K = RM 178K – rasanya macam tinggi sangatkan, mati pula saya nanti kena tuduh penasihat investment korap.

OK tak pa, katakan kita beli 200K, tapi kita jual 300K ja. Punyalah nak fikirkan selamatkan diri ni.

So tak apa, 300K ja.

300K – 172K = RM 128K – OK juga ni

Sekarang ni, bayangkan kita ada 2 atau 3 biji macam ni, RM 128K x 3 = RM 384K

Ok juga RM 384K ni, lepas juga 200k buat rumah, 150K cari tanah, selebihnya bagi Shaffizan Property.

Bagus buat mcam ni tau, saya pun duk ngidam juga. orang lain bayar rumah sampai 35 tahun, lepas tu baru nak lega. Kita bayar 7 tahun sampai 10 tahun sahaja. Lepas tu, bebas dah. Mungkin umur 45 macam tu kita dah boleh capat matlamat 384K.

Jangan terkejut pula orang gaji 3k 4k boleh beli rumah banyak ya, saya dah sediakan artikelnya minggu lepas, boleh baca, cara nak beli rumah banyak.

Sekarang 2:06 am dah ni..

Sekian..

pssst – ada ke tanah satu nama 150K? kalau di SP ada lagi, tapi kadang kadang.

salam … cuma nak tau .. kalau tanah atas nama masuk dlm geran / geran bersama … boleh ke buat loan lppsa untuk bina kediaman ..

kena tukar nama juga. kepada individu. ataupun pegangan bersama pasangan sahaja.